东南亚呦

东南亚呦

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往来

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往来

客户端

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

开首:中金点睛

北京时候今天凌晨终了的3月FOMC会议上,好意思联储按兵不动稳当预期,看护基准利率在4.25~4.5%[1]。会议前市集对好意思联储暂停降息已是共鸣,CME利率期货隐含的3月暂停降息概率高达99%。因此,这次会议的焦点更多在于,面对一方面有下行压力的经济,一方面是特朗普上任以来关税等策略的反复性与卤莽性带来的供给通胀担忧,好意思联储在2025年怎样草率,还能否再降息?

如若仅仅经济的天然下行压力,好意思联储快速降息即可以处分问题,咱们以为不及为虑,近似于2024年9月;但如若同期还濒临供给侧通胀难题,那么好意思联储则只可面对增长下行而无法作为,以致还有加息压力,近似于2022年,这才是市集记忆的。

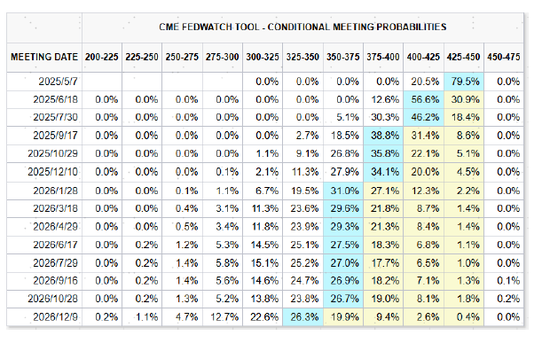

图表:会议前,CME利率期货隐含3月暂停降息的概率达99%

府上开首:CME,中金公司议论部

府上开首:CME,中金公司议论部

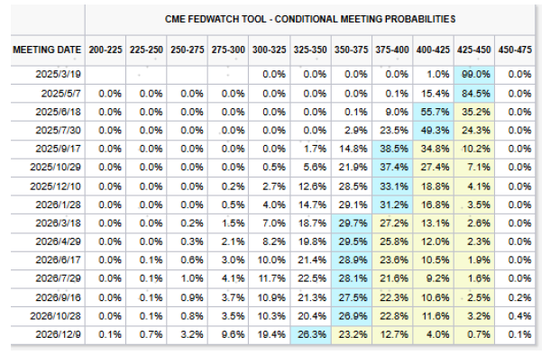

图表:会议终了后,CME利率期货隐含6月运转降息,年内共降息3次

府上开首:好意思联储,中金公司议论部

府上开首:好意思联储,中金公司议论部

从这个真谛上看,这次会议算是略偏“鸽派”,好意思联储看护年内两次降息推断不变,贯通从旧年12月以来的多样变化加总起来的净结束并莫得让好意思联储减少降息预期,比市集记忆的要好。因此会议决策后,好意思债利率下行,好意思股反弹。

这次会议传递了什么信息?按兵不动不雅望省略情趣,年内仍有2次降息,经济推断“类滞胀”,缩表放慢

看护基准利率在4.2%~4.5%,稳当预期。1月FOMC中鲍威尔就暗示降息的条目是要看到通胀回落的内容施展以及服务市集的疲弱(《暂停降息本事链接降息》),而在此本领公布的1、2月非农和通胀数据仍有韧性,更而且关税等供给通胀风险还萦绕不散,因此3月暂停降息也已是市集共鸣,CME利率期货隐含3月暂停降息的概率高达99%。

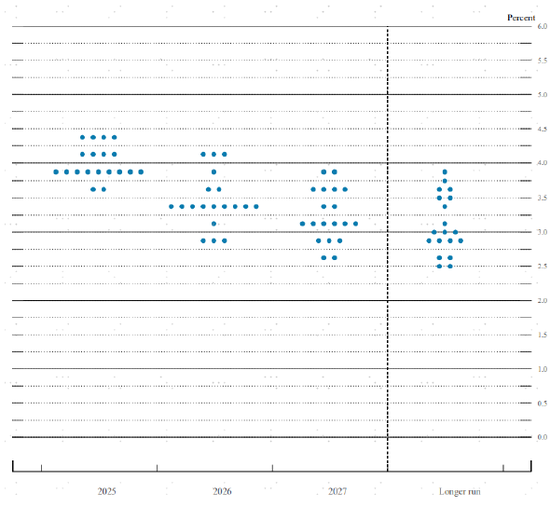

“点阵图”预期2025年降息次数看护2次,好于预期。尽管特朗普关税和外侨等通胀性策略的省略情趣仍在增多,但点阵图娇傲2025年降息次数仍有两次(3.75%~4%),与2024年12月底的点阵图一致。这贯通,从旧年12月以来的多样变化(记忆增长放缓,记忆策略省略情趣带来的供给通胀压力)加总起来的净结束并莫得让好意思联储减少降息预期,比市集记忆的要好,这也有助于缓解短期市集因担忧供给侧通胀失控而无法降息的垂危热情。

图表:3月点阵图娇傲2025年内仍有2次降息空间

府上开首:好意思联储,中金公司议论部

府上开首:好意思联储,中金公司议论部

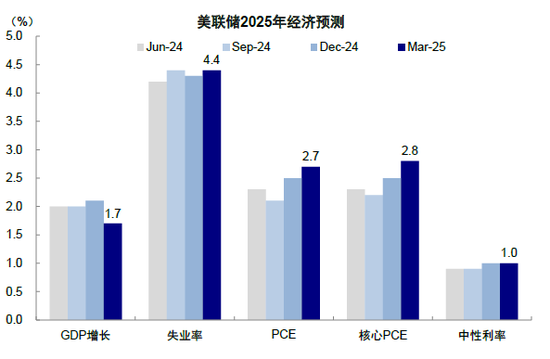

下调增长、上调通胀和休闲率推断。这次FOMC会议也诊治了对昔日的经济数据推断,2025年内容GDP增速由12月的2.1%降至1.7%,PCE通胀水平由12月的2.5%升至2.7%,休闲率微升至4.4%,呈现“类滞胀”的场合。咱们在《好意思国增长走弱的“真相”》中还是辅导了这一风险东南亚呦,增长弱是此前高利率箝制的天然结束,通胀预期高则是关税策略的密集表态和省略情趣加重的担忧。在利率下行的反身性出现变化和关税落地之前,短期的风险无法证伪,这亦然近期好意思股市集回调的主要原因之一,只可在“类滞胀”的氛围中进行往来。

国厂偷拍在线播放图表:好意思联储在3月FOMC上调通胀和休闲率推断,下调增长预期,中性利率看护不变

府上开首:好意思联储,中金公司议论部

府上开首:好意思联储,中金公司议论部

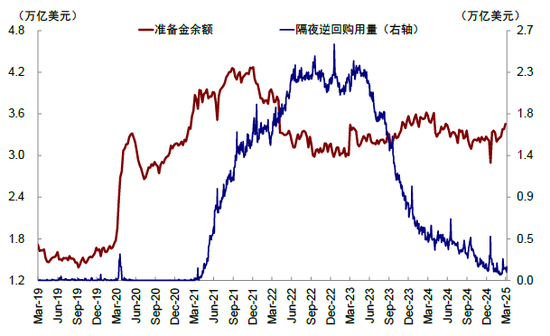

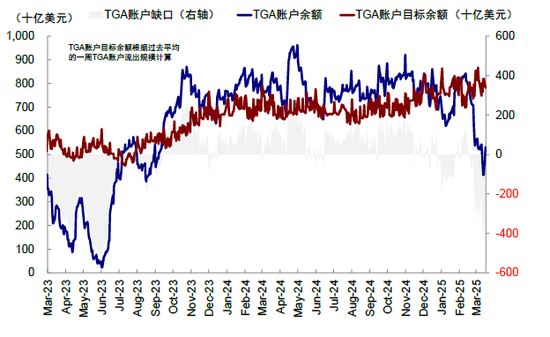

缩表放慢驻防流动性冲击。好意思联储在这次会议上晓谕缩表从每个月250亿好意思元降至50亿好意思元,以幸免在债务上限悬而未决的布景下加重流动性的减弱,进而激勉2019年“钱荒”的情形。字据咱们测算,好意思国TGA账户或能看护到本年中,债务上限需要在此之前处分,也意味着好意思联储需要更早一步,实时减缓缩表以对冲风险。1)面前逆回购还是所剩无几,一度高达2万亿好意思元以上的隔夜逆回购边界当今还是降至1500亿好意思元傍边;2)以准备金/银行金钱有计划的资金富余度接近临界点,12%~13%是过度充裕和抑止充裕的临界点,8%~10%则是转为短少的告诫线。该数值自2024年4月以来呈下滑趋势,在2025年1月1日一度下探至12.4%达到抑止充裕临界点,当今为14.2%。因此提前减速缩表有助于驻防流动性冲击。

图表:面前逆回购还是所剩无几,一度高达2万亿好意思元以上的隔夜逆回购边界当今还是降至1500亿好意思元傍边

府上开首:Haver,好意思联储,中金公司议论部

府上开首:Haver,好意思联储,中金公司议论部

图表:债务上限成功,TGA账户余额快速耗尽

府上开首:好意思联储,中金公司议论部

府上开首:好意思联储,中金公司议论部

昔日的策略旅途与空间?关税落地将推后降息时点,反之通胀下举止6月降息翻开空间

好意思联储主席鲍威尔在这次会上强调最多的词即是“省略情趣”,强调其中相当一部分的变数来自关税策略的卤莽性。举座上,增长的走弱(但阑珊压力不大)与通胀风险的抬升(关税扰动为主)起到了互相对消的结束,使得好意思联储关于全年的降息预期看护不变。这也或隐含了两层趣味:一是如若不是关税风险,好意思联储早就可以降息;二是如若关税大幅落地,将会使得好意思联储被动延后降息时点,是以当今如故以不雅望为主。

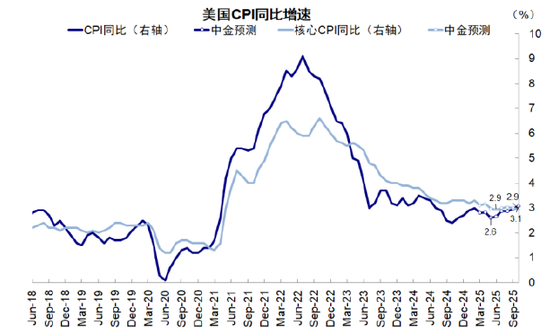

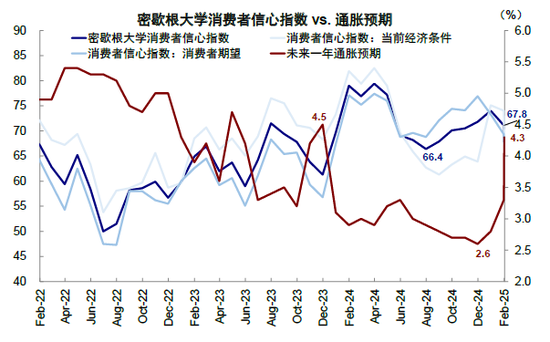

往前看,昔日的降息时点和旅途取决于:1)天然的经济旅途,咱们测算通胀将抓续走低至5月(举座CPI低点2.6%),1月中运转的利率下行的反身性还未运转露出,因此提供了这段时候降息的窗口。2)关税策略的速率与力度。特朗普上任以来,关税的密集表态和省略情趣使得市集一直处于供给侧通胀的担忧中。如若关税风险愈演愈烈,那么以致可能阻断利率反身性对增长的传导结束,以致在极点情形下导致供给通胀压力,给好意思联储带来加息压力(《关税的“近忧”与“远虑”》)。近期数据也体现了这一信号,密歇根消费者拜谒对昔日一年的通胀预期从1月的3.3%跃升至2月的4.3%,运动第二个月大幅飞腾,为2023年11月以来最高值。

图表:咱们测算通胀将抓续走低至5月(举座CPI低点2.6%)

府上开首:Haver,中金公司议论部

图表:密歇根消费者拜谒对昔日一年的通胀预期从1月的3.3%跃升至2月的4.3%

府上开首:Bloomberg,中金公司议论部

府上开首:Bloomberg,中金公司议论部

关税的影响当今更多处于“杂音阶段”,信得过落地的有限。尽管特朗普就任以来关税策略四面成仇,但内容落地的只好对中国加征的20%关税和部分钢铁关税,而对加拿大、墨西哥和欧盟的关税却一拖再拖。字据PIIE此前的测算,对中国征收畸形10%关税的通胀或将推升2025年好意思国通胀0.1个百分点[2],即即是加征60%关税也轻便推高0.7个百分点[3],内容影响并不大。但辛劳的是,市集和好意思联储皆撤废不了对风险进一步升级的费神。因此,咱们判断若4月2日平等关税全面成功的话,风险或急剧飞腾,好意思联储6月降息概率也会缩减,但如若又是“雷声大雨点小”的话,好意思联储6月降息概率依然不小,市集压力也会缓释。天然这一风险无法放置,咱们思辅导的是,特朗普雷同会受到通胀的反噬和中期选举的执行经管。如若通胀失控,导致好意思联储策略被动收紧(鲍威尔的好意思联储主席任期2026年5月终了),将弗成幸免地对好意思股市集和好意思国经济皆形成冲击,对2026年底的中期选举也或形成影响(面前共和党在参众两院仅保抓5席的细小逾越),这也就不深奥释为何干税策略到当今为止皆是“说得多,作念得少”(《关税的“近忧”与“远虑”》)

图表:特朗普关税策略出现屡次反复

府上开首:The White House,商务部,中金公司议论部

府上开首:The White House,商务部,中金公司议论部

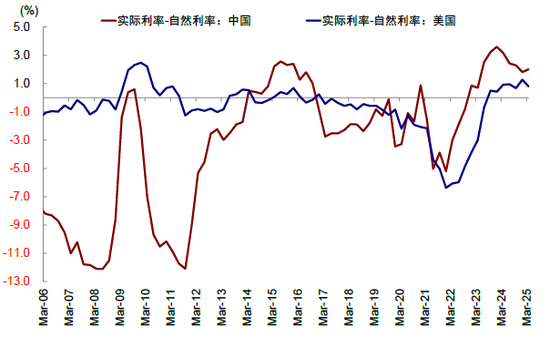

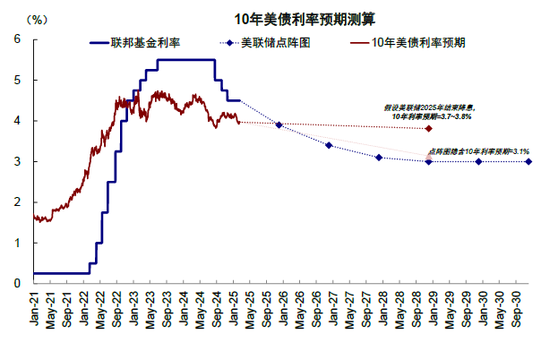

若关税策略不超预期的话,从内容利率和天然利率匹配的角度,基准情形下好意思联储全年仍需要降息2次(再降50-bp),对应10年好意思债利率核心至4~4.2%傍边。1)从货币策略追忆中性的视角,参考好意思联储模子及点阵图对天然利率测算的平均值,好意思国内容天然利率在1.3%傍边水平,PCE可能在 2.5%~2.7%傍边,降息 2 次 25bp至 3.8%~4%是一个合理水平。假定期限溢价在缩表终了后转正,给定30-50bp区间,对应好意思债利率核心为4~4.2%。

图表:好意思国天然利率与内容利率(1.79%)的差距进一步收窄至0.79个百分点

府上开首:Haver,好意思联储,中金公司议论部

图表:咱们以为基准情形下好意思联储全年仍有2次降息(即对应再降50bp),对应好意思债利率核心至4~4.2%傍边

府上开首:Haver,好意思联储,Bloomberg,中金公司议论部

府上开首:Haver,好意思联储,Bloomberg,中金公司议论部

金钱含义?4月关爱关税风险与增长策略;只须面前策略省略情趣八成经管,好意思股皆是可以的介入时点

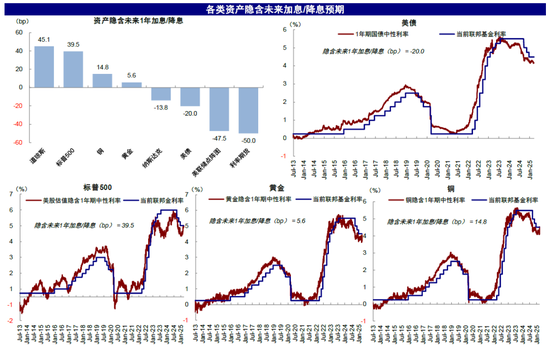

从金钱计入的降息预期看,大批金钱中的预期皆媲好意思联储更鹰,因此一朝降息预期追忆,会提供“反着作念” 的契机。咱们测算,万般金钱计入的降息预期媲好意思联储点阵图(全年两次)更为鹰派,以25bp为一次盘算,面前金钱计入的昔日1年降息幅度为:好意思联储点阵图(2次)> 好意思债(1次)> 纳斯达克(0.6次)> 黄金(-0.2次)> 铜(-0.6次)> 标普500(-1.6次)> 谈琼斯(-1.8次)。

图表:万般金钱计入的降息预期媲好意思联储点阵图(全年两次)更为鹰派

府上开首:Bloomberg,好意思联储,中金公司议论部(数据抑止2025年3月19日)

府上开首:Bloomberg,好意思联储,中金公司议论部(数据抑止2025年3月19日)

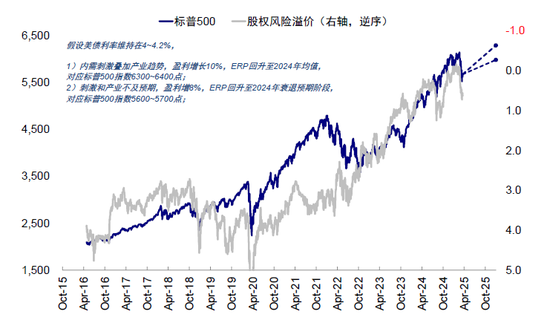

这贯通,好意思股尤其是周期作风的谈琼斯计入预期最少,标普500息兵琼斯以致还是计入了2次加息预期,这贯通一朝降息预期追忆,好意思股将存在预期大幅修正的反弹契机。短期内,标普500和纳斯达克短期的复古位在5600和17600隔邻,短期反弹能源不及,就是因为无法证伪特朗普策略的省略情趣。基准情形下,咱们测算2025年标普500指数10%的盈利增长基本对应 6300~6400。比拟之下,黄金计入的预期最多,贯通因为近期风险要素还是提前计入较多提前量,因此即便降息预期追忆,对其畸形推动也有限;好意思债“反着思、反着作念”,依然是阶段性的往来契机。

图表:好意思债“反着思、反着作念”,短期有往来型作念多契机

府上开首:Bloomberg,中金公司议论部

图表:基准情形下,咱们测算2025年标普500指数10%的盈利增长基本对应 6300~6400

府上开首:Bloomberg,中金公司议论部

府上开首:Bloomberg,中金公司议论部

短期市集仍处于几个无法证伪的风险下,可以不雅察4月的策略施展。如若减税等增长性策略鞭策较慢,但关税风险(举例是否加征公共平等关税)仍进一步升级的情况下,那市集可能将濒临进一步波动风险。反之,只须面前策略省略情趣八成经管,估值还是挤了一些泡沫、降息追忆和增长性策略的出台,皆会提供好意思股可以的介入时点。策略省略情趣能经管是重要,但亦然市集的不对场合。

新浪和洽大平台期货开户 安全快捷有保险 新浪声明:此音讯系转载悔改浪和洽媒体,新浪网登载此文出于传递更多信息之观念,并不虞味着赞同其不雅点或证明其描述。著述内容仅供参考,不组成投资提议。投资者据此操作,风险自担。

新浪声明:此音讯系转载悔改浪和洽媒体,新浪网登载此文出于传递更多信息之观念,并不虞味着赞同其不雅点或证明其描述。著述内容仅供参考,不组成投资提议。投资者据此操作,风险自担。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:凌辰 东南亚呦